Notícias

Optantes do Simples têm até final de março para regularizar pendências

Simples Nacional: saiba como regularizar dívida ativa para manutenção no regime

Os contribuintes optantes pelo regime do Simples Nacional têm até 31 de março para regularizar pendências perante os entes federativos: União, Estado, Distrito Federal e Município.

Em regra, a cobrança dos débitos do Simples Nacional em dívida ativa é feita pela Procuradoria-Geral da Fazenda Nacional (PGFN). Estados, municípios e Distrito Federal, no entanto, podem escolher firmar convênio para cobrar os tributos, deixando a cobrança de seus débitos por responsabilidade da PGFN.

Nesse caso, basta acessar o portal do Simples Nacional e verificar a situação dos débitos. Feita a consulta, se a situação for ENVIADO À PFN, significa que a PGFN é responsável pela cobrança; se for TRANSFERIDO ENTE FEDERADO, o débito precisa ser regularizado perante o respectivo Ente. Para saber os detalhes, acesse aqui a orientação.

Dívidas sendo cobradas pela PGFN

Aqueles que possuem dívidas sendo cobradas pela PGFN podem aproveitar os benefícios dos acordos de transação, como: desconto, entrada facilitada e prazo ampliado para pagamento.

As duas modalidades que encerram 31 de março são exclusivas para regularização do Simples Nacional. Caso o contribuinte possua também débitos de natureza diversa perante a PGFN, poderá aproveitar os benefícios das demais modalidades que encerram em 25 de fevereiro.

O processo para negociar é 100% digital, no portal REGULARIZE. Para saber como se cadastrar, clique aqui.

Confira a seguir a lista de negociações disponíveis:

Programa de Regularização do Simples Nacional

Essa modalidade abrange apenas débitos do Simples Nacional inscritos em dívida ativa até 31 de janeiro de 2022.

Transação de Pequeno Valor do Simples Nacional

Essa modalidade de negociação abrange apenas débitos do Simples Nacional inscritos em dívida ativa até 31 de dezembro de 2021, cujo valor consolidado seja igual ou inferior a 60 salários mínimos.

Transação de Pequeno Valor

Essa modalidade abrange débitos tributários – previdenciários, não previdenciários e de Simples Nacional – inscritos em dívida ativa há mais de um ano, cujo valor consolidado seja igual ou inferior a 60 salários mínimos.

Transação Excepcional

Essa modalidade abrange débitos inscritos em dívida ativa até 31 de janeiro de 2022. Além disso, é preciso comprovar os impactos econômicos e financeiros sofridos em decorrência da pandemia.

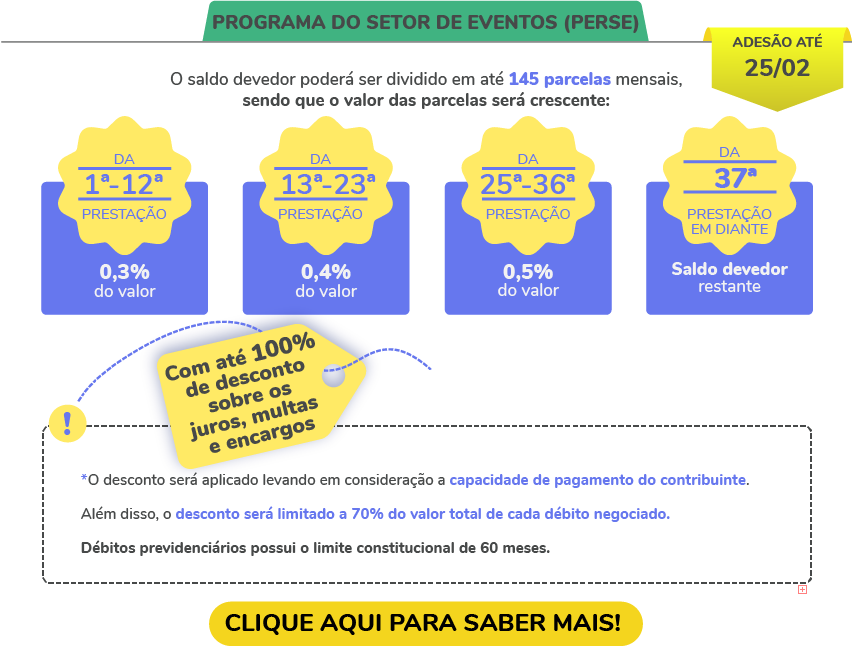

Transação do Programa do Setor de Eventos

Negociação destinada à pessoa jurídica que exerce atividade econômica ligada ao setor de eventos. Além disso, é preciso comprovar os impactos econômicos e financeiros sofridos em decorrência da pandemia.